Steigende Zinsen verändern die Spielregeln für Unternehmen grundlegend. Finanzierung wird teurer, Risiken steigen und strategische Entscheidungen werden komplexer.

In diesem Beitrag zeigen wir, welche Handlungsoptionen Unternehmen jetzt haben – von der Optimierung der Finanzierungsstruktur bis hin zu Teilverkauf und Beteiligungslösungen.

Inhalt

- Grundlegende Veränderungen der Finanzierung für Unternehmen

- Wer ist von den Zinserhöhungen besonders betroffen?

- Handlungsbedarf

- Unternehmensnachfolge in wirtschaftlich unsicheren Zeiten

- Handlungsoption: Teilverkauf und Kapitalzufluss

- Welche Partner kommen für einen Teilverkauf in Betracht?

- Wertsteigerungspotential für Unternehmen

- Zusätzliches Wertsteigerungspotential durch Buy-and-Build

- Typische Anforderungen von Beteiligungsgesellschaften an Unternehmen:

- Fazit

Grundlegende Veränderungen der Finanzierung für Unternehmen

Die extreme Niedrigzinsphase scheint endgültig vorbei zu sein. Hauptgrund ist die für viele unerwartet hohe Inflationsrate. Im April ist diese in Deutschland auf den höchsten Stand seit Herbst 1981 geklettert.

Etwas weniger im Fokus der Öffentlichkeit ist die daraus resultierende Verschlechterung der Konditionen für Unternehmenskredite in Deutschland. Im ersten Quartal 2022 sind die durchschnittlichen Zinsen für fünfjährige Kredite von circa 1,45 % auf circa 2,65 % gestiegen. Dies ist ein Anstieg um über 80 %!

Mittelständische Unternehmen müssen sich darauf einstellen, dass die Zinsen weiter steigen. Nach nahezu vier Jahrzenten müssen sich die Unternehmen erstmalig nachhaltig mit steigenden Zinsen beschäftigen.

Wer ist von den Zinserhöhungen besonders betroffen?

Sowohl die hohe Inflation als auch die Folgen des Krieges in der Ukraine haben die Verteuerung der Kredite ausgelöst. Erschwerend kommt hinzu, dass der Zugang zu Unternehmenskrediten bei Banken in den letzten Monaten insgesamt eher schwieriger geworden ist. Unter anderem die Umsetzung von neuen Vorschriften (Basel III) führte zu einer restriktiveren Kreditvergabe.

Es ist zu erwarten, dass Branchen, die tendenziell stärker vom Ukrainekrieg und von Preissteigerungen, Lieferkettenproblemen, Rohstoffmangel und / oder von den Zinserhöhungen betroffen sind, von den Banken deutlich kritischer geprüft werden. Dies wird voraussichtlich u. a. die Automobilbranche und Baubranche treffen.

Die Auswirkungen des Zinsanstiegs für die Unternehmen hängen aber auch von ihrer jeweiligen Bank mit der sie zusammenarbeiten ab. Je mehr die Hausbank über den Kapitalmarkt finanziert ist, desto stärker und schneller wird der Zinsanstieg weitergegeben. Banken, die über einen hohen Bestand an Kundeneinlagen verfügen, sind weniger schnell und stark betroffen.

Nicht zuletzt werden einige Unternehmen betroffen sein, die ihre durch die Corona-Krise angespannte Liquidität über Hilfs- und Maßnahmepakete des Bundes und der Länder gesichert haben. Dies hat jedoch in den meisten Fällen nicht dazu beigetragen, die mittel- und langfristige Kapitalstruktur im Unternehmen nachhaltig zu verbessern.

Handlungsbedarf

Obwohl die Finanzierungskosten für Unternehmen im langfristigen Vergleich immer noch niedrig sind, ist es ratsam, dass die Unternehmer ihre Finanzierungsstruktur zügig auf den Prüfstand stellen.

Durch die erschwerten und möglicherweise auch reduzierten Fremdkapitalquellen sollte sich der Mittelstand wieder mehr auf alternative Finanzierungsformen besinnen und gleichzeitig an einer Verbesserung der eigenen Bilanzstruktur arbeiten.

Aus den letzten Krisen haben wir gelernt, dass Unternehmen mit einer hohen Verschuldung, einer geringen Eigenkapitalquote, geringem Liquiditätspolster, ggf. negativem Cashflow und schlechter Ertragslage gerade in unverschuldeten Krisen schnell insolvenzgefährdet sind.

Unternehmensnachfolge in wirtschaftlich unsicheren Zeiten

Neben den aktuellen wirtschaftlichen Herausforderungen stehen viele Unternehmer auch vor der Herausforderung einer geordneten und erfolgreichen Nachfolgeregelung. Gerade in schwierigen Zeiten zögern Unternehmer oft zu lange, ihre Nachfolgeregelung anzugehen, da sie aufgrund der möglicherweise verschlechterten Ertragslage befürchten, ihr Unternehmen unter Wert verkaufen zu müssen. Letztlich kann oft erst nach Jahren beurteilt werden, ob die Entscheidung „halten oder verkaufen“ richtig war. Die Erfahrung zeigt allerdings, dass Unternehmen in einer schwierigen wirtschaftlichen Situation meist zu spät verkauft werden und Unternehmer den Verlust ihres Privatvermögens riskieren.

Handlungsoption: Teilverkauf und Kapitalzufluss

Unabhängig davon ob die Nachfolge familienintern oder extern im Rahmen eines Unternehmensverkaufes vorgesehen ist, kann es unter den dargestellten Rahmenbedingungen Sinn machen, einen Teilverkauf – ggf. verbunden mit der Eigenkapitalstärkung durch Aufnahme eines Beteiligungspartners – vorzunehmen.

Handlungsbedarf besteht insbesondere dann, wenn zum Beispiel:

- der Großteil des Vermögens im Unternehmen gebunden ist

- die Unternehmer durch private Bürgschaften und / oder Gesellschafterdarlehen das Unternehmen finanzieren

- aus Alters-, Gesundheits- oder Motivationsgründen nur bedingt das notwendige Engagement aufgebracht werden kann, durch nachhaltige Optimierung bzw. Restrukturierung das Unternehmen wetterfest zu machen

- die Finanzierung des Unternehmens in einer veränderten Finanzierungsumfeld nicht mehr gesichert ist

In diesen Fällen kann z. B. ein gestufter Teilverkauf an kapitalstarke und kompetente Partner mit den Zielen einer Optimierung des Verkaufserlöses, der Risikominimierung und der damit verbundenen Diversifikation des Vermögens eine Lösung sein.

Anders ausgedrückt – durch eine gestufte Transaktionsstruktur kann ein Unternehmer zum einen durch den Teilverkauf Geld „hinter die Brandmauer“ bringen und hat gleichzeitig die Chance, mittelfristig am Gewinn und der Unternehmenswertsteigerung des Unternehmens zu partizipieren.

Welche Partner kommen für einen Teilverkauf in Betracht?

Als Beteiligungspartner kommen zum einen rein strategisch orientierte Gesellschafter oder auch Beteiligungsgesellschaften / Family Offices in Betracht. Nach wie vor verfügt der Beteiligungsmarkt über viel Kapital für Beteiligungen an guten und nachhaltigen Geschäftsmodellen im Mittelstand.

Natürlich ist ein Teilverkauf mit einer Reduzierung der Anteile der Gesellschafter verbunden. Dieser Nachteil kann sich jedoch aus mehreren Gründen „bezahlt“ machen:

- Zum einen wird die Kapitalbasis des Unternehmens gestärkt und dies führt auch zu einer Verbesserung des Bankenratings.

- Zum anderen führt eine Kapitalerhöhung in den meisten Fällen zu einer Erhöhung des Unternehmenswertes.

- Außerdem kann das Unternehmen vom Knowhow und Netzwerk des Beteiligungspartners profitieren (sog. Smart Equity).

Wertsteigerungspotential für Unternehmen

Das Potential für die Steigerung des Unternehmenswertes setzt sich erfahrungemäß aus zwei Komponenten zusammen:

Die erste Stufe einer erwarteten Wertsteigerung ist die sogenannte „organische Wertsteigerung“. Einerseits steigert die Fortsetzung des organischen Wachstums und die (durch die Kapitalerhöhung mögliche) teilweise Entschuldung des Unternehmens die Bewertung. Andererseits unterstützen erfahrene Investoren die Unternehmen, Strukturen zu schaffen, Prozesse zu optimieren und das Unternehmen langfristig optimal aufzustellen. Dies sichert nicht nur den Fortbestand des Unternehmens, sondern wird oft auch durch eine höhere Bewertung beim evtl. gemeinsamen Exit honoriert.

In vielen Fällen möchte der Beteiligungspartner die Mehrheit der Anteile übernehmen. Allerdings hat sich der Beteiligungsmarkt in den letzten Jahren dahingehend verändert, dass Beteiligungsgesellschaften immer häufiger auch ohne Übernahme der Mehrheit der Anteile in Familienunternehmen investieren.

Die Kombination einer Kapitalaufnahme durch einen neuen Beteiligungspartner sowie der teilweise Verkauf von Anteilen ermöglicht die Überführung eines Teiles des Unternehmenswertes ins Privatvermögen.

Ein weiterer positiver Aspekt: Die Aufnahme eines „neutralen“ Gesellschafters kann bestehende Gesellschafterkonflikte lösen. Oftmals wird durch die Beteiligung ein Gesellschafter bzw. Gesellschafterstamm ausbezahlt.

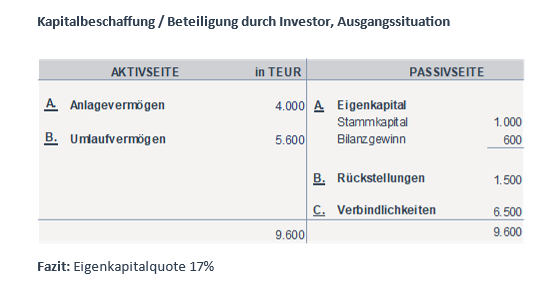

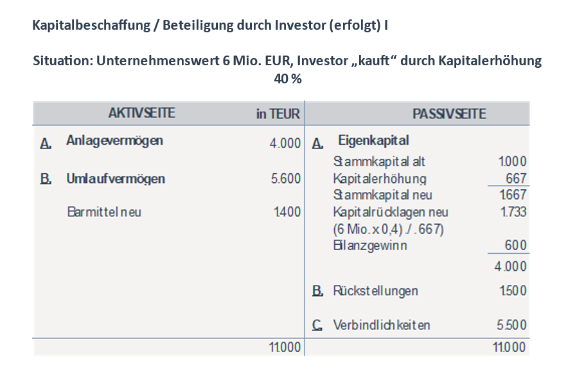

Nachfolgend eine vereinfachte Darstellung einer Kapitalbeschaffung / Beteiligung:

Zusätzliches Wertsteigerungspotential durch Buy-and-Build

Zusätzliches Wertsteigerungspotential liegt in der Umsetzung von Zukäufen (Buy-and-Build). In Zusammenarbeit mit dem Beteiligungspartner und die Nutzung dessen Expertise können durch gezielte Unternehmenszukäufe Wertsteigerungen in der Gruppe erreicht werden. Die dadurch möglicherweise erreichte Errichtung einer Unternehmensgruppe bietet Potential für eine zusätzliche Steigerung des Unternehmenswertes, da größere Unternehmen grundsätzlich mit einem höheren Multiple bewertet werden. Durch die bestehende Beteiligung des „Altgesellschafters“ kann dieser von der erheblichen Wertsteigerung profitieren.

Der Altgesellschafter kann durch sein branchenbezogenen Knowhow und Netzwerk entscheidend zum Erfolg eines Buy-and-Build-Konzeptes beitragen.

Die Realisierung der Wertsteigerungen benötigt eine gewisse Zeit – üblicherweise ist ein Zeithorizont von 4 – 7 Jahren, zum Teil auch länger, dafür erforderlich.

Eine detaillierte Betrachtung der Transaktionsstruktur bei weiteren Zukäufen ist jedoch dabei wichtig:

Die Aufnahme von zusätzlichem Fremdkapital zur Finanzierung von Zukäufen sollte nicht den Wert der Anteile des „Altgesellschafters“ reduzieren. Sie soll ausschließlich zum Ergebniswachstum beitragen, ohne Nachschuss von Eigenkapital oder eine Verwässerung der Anteile.

Aus Vorsichtsgründen muss hier auf einen gesunden Mix beim Einsatz von Eigen- und Fremdkapital geachtet werden.

Typische Anforderungen von Beteiligungsgesellschaften an Unternehmen:

Hier eine Auswahl von typischen Anforderungen von Beteiligungsgesellschaften, die sich als Investoren beteiligen ohne i.d.R. aktiv in die tägliche Geschäftsführung einzugreifen.

- Erfolgreiches Management

- Unternehmen läuft weiter, falls Unternehmerpersönlichkeit überraschend ausfällt

- Ausgewogene Altersstruktur der Mitarbeiter

- Unternehmensgröße mind. Umsatz von EUR x oder zweitrangig

- Guter Zukunftsmarkt

- Zukunftsorientierte Produktpalette

- Unabhängigkeit von Großkunden/Lieferanten

- Alleinstellungsmerkmale, Unvergleichbarkeit zum Wettbewerb

- „Chemie“ zwischen Investor und Management bzw. Organen stimmt

- Finanzierbarkeit des Kaufpreises aus Cashflow

- Kaufpreis durch mind. x % Substanz abgedeckt – oder voll!

- Sitz in einem Beirat oder Vorstand

- Regelmäßiges Reporting

- Exit-Möglichkeiten „in Sicht“

- Anteile müssen sich später mit Gewinn verkaufen lassen

- Bereits heute bzw. in 1 bis 2 Jahren werden Gewinne erzielt

- Mindestumsatz/Mindestrendite von EUR x bzw. % x

- Gewinnausschüttung deutlich über Marktzins

- Rendite steigerbar

- Beteiligungshöhe z. B. > = 10 %, < 25 %, > 25 %, > 50 %, > = 75

Fazit

Die Aufnahme eines kapitalstarken Investors und der Teilverkauf von Anteilen ist eine gute Finanzierungsalternative für Unternehmen, die ihre Nachfolge langfristig regeln möchten und gleichzeitig unabhängiger von Bankfinanzierungen werden wollen.

Das Modell bietet die Möglichkeit das eigene Vermögen zu diversifizieren und am weiteren Wachstum des Unternehmens zu profitieren.

Gerade in wirtschaftlich unsicheren Zeiten bietet dieses Modell viele Vorteile für Unternehmer.